21.11.2022

243

Содержание статьи

Кредит - платная банковская услуга. Вы берете в долг одну сумму, а отдаете в итоге другую, на порядок больше. Не стоит рассчитывать на то, что банк выдаст бесплатный кредит без условий или будет довольствоваться малым. Но если разумно подойти к вопросу, можно заключить более выгодный договор и переплатить меньше.

Как оформить кредит максимально выгодно

Если правильно подойти к вопросу выбора банка и кредитной программы, если тщательно изучить тарифы и все условия кредитования, можно оформить кредит выгодно. Кредиты с низкими ставками и небольшими переплатами действительно существуют. И многое зависит от самого заемщика.

Обращайтесь в уже знакомый банк

Если изучить кредитные программы банков, можно выявить тенденцию - они устанавливают понижающий коэффициент к ставке, если ссуду оформляет зарплатный заемщик. Снижение может составить 1-2%, что особо заметно, если речь о большой сумме.

Какой банк стоит рассмотреть в первую очередь:

- тот, через который получаете зарплату. Часто именно там в итоге условия окажутся наиболее выгодными;

- тот, где вы уже ранее брали кредит и успешно его закрыли. К постоянным клиентам с хорошей репутацией - всегда хорошее отношение. Они несут меньше рисков, поэтому банк снизит ставку;

- тот, где у вас размещен вклад. Некоторые банки лояльны ко вкладчикам. Поэтому также стоит рассмотреть банк, где у вас размещен депозит.

Важно! Если речь о зарплатном клиенте, перед поиском банка и подачей заявки стоит заглянуть в свой банкинг. Возможно, там уже есть персональное, особо выгодное предложение по кредиту или кредитной карте.

Реальные кредитные предложения без переплаты

На рынке есть варианты реального бесплатного кредитования. Конечно, есть определенные условия и сопутствующие платные услуги, но если грамотно пользоваться такими инструментами, можно реально ничего не переплачивать. Речь о следующих продуктах:

Кредитная карта с льготным периодом

Льготный период (грейс) - это срок, в течение которого заемщик может пользоваться деньгами банка бесплатно при условии, что до окончания срока льготы он закроет долг полностью. И если раньше банки давали грейс по кредиткам в 50-60 дней, сегодня с целью привлечения заемщиков некоторые дают 100-150 дней льготы.

Это реальная возможность не платить проценты банку, но важно соблюдать условия льготного периода, которые понятны далеко не всем. Нужно следить за сроками, знать, когда грейс начинается и когда заканчивается, не забывать вносить ежемесячные платежи по кредитке (хотя бы в минимальном размере).

Что важно знать заемщику:

- этот вариант актуален для тех, кому нужен кредит для какой-то покупки. Льготный период стандартно не распространяется на снятие наличных и переводы - только на покупки товаров и услуг;

- банк может брать плату за обслуживание кредитной карты, за СМС-информирование;

- если не соблюсти условия льготного периода, если не закрыть долг полностью и совершать просрочки, проценты будут начислены за все 100-150 дней;

- льготный период возобновляемый, им можно пользоваться регулярно;

- если банк предлагает грейс больше 120 дней, внимательно смотрите точные условия, обычно есть какие-то подводные камни.

Карты рассрочки

Этот также возможность оформить кредит без переплаты. Способ актуален, если вам нужны заемные деньги для оплаты какого-либо товара в конкретном магазине или в магазинах. Можно оплатить покупку картой рассрочки, сумма раскидывается на 3-6 месяцев, переплаты не будет вообще.

Плюс карт рассрочки - они бесплатные в обслуживании, при оплате ими покупки формируется реальная рассрочка без процентов. Минус - ограниченный перечень магазинов, где можно совершать такие покупки. Банк заключает партнерские отношения с различными торговыми сетями и поставщиками услуг, действие беспроцентного кредита распространяется только на покупки у них.

Что важно знать заемщику:

- рассрочка формируется только на покупки у партнеров. Сейчас на рынке больше всего партнеров у карты Халва;

- на рынке крайне мало банков предлагают карты рассрочки, выбор ограничен. Выбирайте карточку по списку партнеров;

- снятие наличных, переводы, покупки не у партнеров - если эти операции возможны, они будут платными;

- при несоблюдении условий гашения рассрочки назначаются проценты;

- в рамках предоставленного лимита можно открыть сколько угодно рассрочек;

- если пользоваться только функцией рассрочки у партнеров, никакой переплаты не будет, карта будет полностью бесплатной.

Займ под 0%

Если нужна небольшая сумма наличными, можно рассмотреть вариант обращения к микрофинансовой организации. Многие МФО выдают новым заемщикам займы под 0%. И это реальные предложения. Главное условие - закрыть долг к указанному числу, тогда переплаты не будет.

Что важно знать заемщику:

- если не закроете долг вовремя, начисляются проценты - 1% в день на взятую в долг сумму;

- бесплатный - только первый займ, остальные тарифицируются стандартно. Есть смысл постоянно обращаться к разным МФО и пользоваться микрокредитами под 0%;

- могут быть платными сопутствующие услуги. Например, МФО часто навязывают страховку, берут плату за перевод займа на карту, за его оплату;

- сумма микрозайма для нового клиента редко превышает 10000 рублей.

Хотите меньше переплачивать - ищите сложные условия

Чаще всего заемщики останавливают выбор на простых кредитах, для оформления которых не нужно заниматься сбором справок, при оформлении которых деньги выдаются за 1 час, по которым не нужно приглашать поручителя и предоставлять залог. И как раз именно такие кредиты оказываются наименее выгодными.

Как банк формирует процентную ставку? Значительная ее часть - это риски. Чем больше рисков несет заемщик, тем выше для него устанавливается ставка. В итоге чем проще программа, тем больше рисков заключить договор с проблемным клиентом получает банк. В итоге и ставка по такому кредиту оказывается максимальной.

Самые выгодные кредиты:

- выдаются со справками с работы, соответственно, трудоустроенным официально гражданам;

- с поручителем. Банк получает дополнительные гарантии возврата средств, риски сокращаются, ставка снижается;

- с залогом. Если заемщик обеспечит кредит залогом недвижимости, он получит самые выгодные условия. Ставки будут такими, как по ипотеке, то есть в среднем 10-12% годовых (обычные кредиты выдаются под 20-25%).

В залог банки принимают только собственную недвижимость заемщика, некоторые банки готовы принять авто (ставка выше). Условия будут выгодными, но тут риски несет уже сам заемщик - при просрочке имущество заберут. Кроме того, продать заложенное имущество невозможно.

Не обращать внимание на рекламные ставки банков

Очень распространена ситуация: гражданин видит на билборде ставку 7% годовых, приходит в банк за выгодным кредитом, а уходит с договором под 37%, плюс еще и за страховку прилично отдал. Это стандартный маркетинговый ход банка - ему нужно завлечь потенциального заемщика в офис, а там уже его обработают менеджеры, которые для этого проходили профессиональные тренинги.

Никогда не верьте ставке, которая указана в описании кредита в рекламе или на сайте банка. Обычно к ней добавлен предлог “От”. То есть “От 7%”. А по факту эти 7% достанутся только зарплатному клиенту, который уже брал в банке минимум 3 кредита, имеет в нем вклад и тратит по карте не менее 50000 в месяц. То есть создаются условия, которые заведомо невыполнимы.

Всегда смотрите именно в тарифы банка, которые есть на его сайте (порой спрятаны, приходится искать). В них можно увидеть конкретную сетку ставок. А если там указан диапазон, например, 7-30%, лучше изначально ориентироваться на верхний предел, его обычно и назначают.

Важно! Точную ставку банки оглашают только после одобрения заявки. Есть смысл обратиться в 2-3 банка сразу (не больше), тогда появится возможность выбора при условии получения нескольких одобрений.

Меняете контакты - сообщайте об этом банку

Нужно всегда быть доступным для связи после оформления кредита. Бывают ситуации, когда банку нужно донести до заемщика важную информацию. Например, клиент по ошибке недоплатил 10 рублей, и система не может списать ежемесячный платеж, зафиксирована просрочка, начинается начисление пеней. А может платеж по каким-то причинам не дошел до счета, а заемщик об этом не знает. А может и вовсе ваш банк лишился лицензии. и долг перешел другому, нужно платить по новым реквизитам.

Если у вас сменился номер телефона, обратитесь в банк по горячей линии и замените его на актуальный. Тогда вы будете получать от кредитора СМС и звонки с важной информацией.

Досрочное погашение кредита

Если заемщик закрывает кредит досрочно, он автоматически уменьшает итоговую переплату. При выполнении операции он погашает основной долг, а проценты за будущий период пересчитываются или списываются (в зависимости от типа гашения).

Варианты досрочного погашения кредита:

- Полное.

- Частичное.

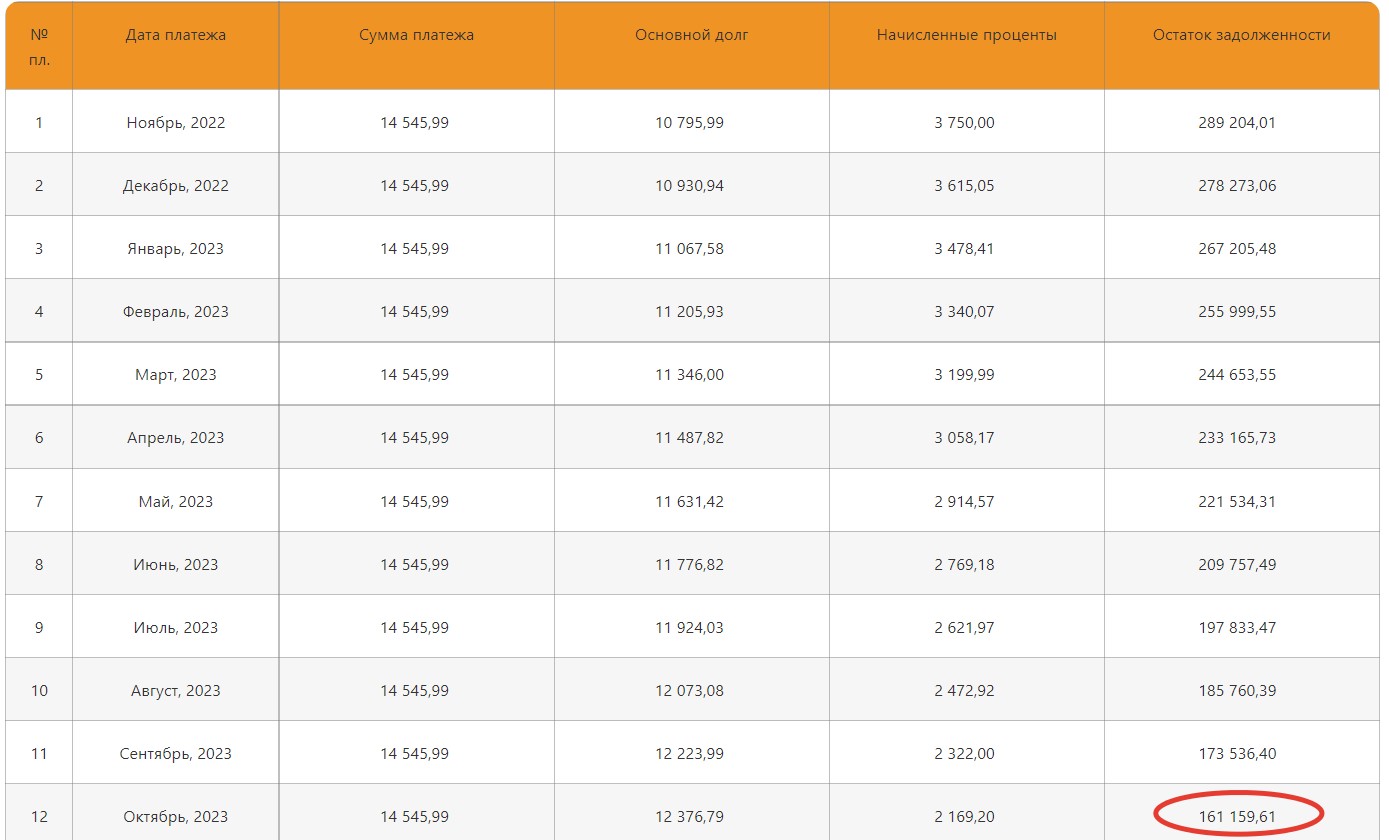

При полном заемщик закрывает долг полностью, то есть выполняет свои обязательства перед банком. В итоге убираются все будущие проценты. Для выполнения операции нужно внести остаточный долг по телу кредита. Его можно увидеть в бумажном графике или в банкинге.

Например, вы оформили кредит в 300 000 рублей на 24 месяца со ставкой 15% годовых. И через 1 год приняли решение закрыть долг полностью досрочно. Смотрите на графу “Остаток задолженности” для этого месяца, столько и нужно будет положить на счет.

После внесения этой суммы все остальные проценты, отраженные в графике за 13-24 месяц, будут списаны.

Важно! В любом случае предварительно нужно обратиться в банк и уточнить сумму остаточного долга к дате досрочного погашения ссуды. Многие банки предоставляют информацию в банкинге.

Алгоритм досрочного закрытия кредита в полном объеме в каждом банке разный. Некоторые затягивают процесс и говорят, что заявление нужно подавать минимум за 2 недели до плановой даты досрочного гашения и при этом обязательно необходимо посещать офис для его написания. Другие принимают заявление в банкинге и закрывают кредит сразу. Единой схемы нет.

Частичное гашение: сократить срок или платеж

Частичное досрочное погашение кредитного долга - несколько другая финансовая операция. У заемщика появилась свободная сумма, которую он намерен направить на погашение кредита. Но на полное не хватает, поэтому он делает частичное. Например, вносит на счет 50000 рублей.

По итогу выполнения операции изменяется график платежей, причем заемщик может сделать выбор:

- Сократить срок кредита, оставив ежемесячный платеж на таком же уровне.

- Оставить срок прежним, тогда ежемесячный платеж станет меньше.

Но что в итоге оказывается выгоднее? Для этого прибегнем к расчету. Возьмем для примера все тот же кредит в 300 000, который выдан на 2 года под 15% годовых. Заемщик внес первые 12 ежемесячных платежей, а на 13-м месяце принял решение внести в счет частичного погашения основного долга 50000 рублей.

До частичного закрытия ссуды:

- ежемесячный платеж - 14546 рублей;

- переплата - 49104 рубля

После с выбором варианта уменьшения платежа:

- ежемесячный платеж сократится до 10029 рублей;

- общая переплата снизится до 44 977 руб.

После с выбором варианта уменьшения срока:

- срок сократится на 3 месяца;

- платеж останется прежним - 14546 рублей (последний составит 1219 руб.);

- итоговая переплата - 42139 рублей.

Так что, можно сделать 2 вывода. Первый - частичное досрочное погашение долга по кредиту хорошо сокращает сумму общей переплаты. И второе - лучше выбирать сокращение срока и оставление платежа на том же уровне. Что в целом и стоило ожидать, так как ключевое свойство кредита - чем больше срок, тем больше переплата.

Важно! Все расчеты в материале выполнены на кредитном калькуляторе. Они примерные, не являются публичной офертой.

В заключение

Если вы планируете оформить кредит и намерены заключить выгодный договор, включите холодную голову и начните анализировать предложения разных банков. Никогда не смотрите на рекламное описание продукта, точная информация - только в тарифах, которые есть на сайте банка. И по возможности проводите досрочное гашение ссуды, частичное можно выполнять сколько угодно раз, пока долг не будет закрыт полностью.